Perencanaan Keuangan Orang Berkekurangan

Tim RBeBe - 11 February 2025

Ini kisah nyata. Suatu hari tampak seorang agen asuransi yang menggebu-gebu melakukan presentasi kepada seseorang di suatu acara ibadah. Agen itu menawarkan konsep perencanaan keuangan, tapi ia tidak (mau) sadar bahwa yang dihadapi adalah orang yang sebetulnya tidak mampu membayar premi. Alih-alih membayar premi asuransi, yang dibutuhkan orang tersebut bagaimana menghasilkan cukup uang untuk keperluan minimal sehari-hari. Acara formal-seperti ibadah- memang mengarahkan umat untuk mengenakan pakaian terbaik, apapun tingkat ekonominya. Sang agen sebaiknya menelisik dahulu sebelum melaksanakan serangan "cari nasabah" walaupun temanya "perencanaan keuangan".

Berkekurangan

Orang berkekurangan bisa juga disebut (klik) Miskin @KBBI dan Kemiskinan @Wikipedia yaitu orang yang tidak berharta, serba kekurangan, berpenghasilan sangat rendah atau ketidakmampuan untuk memenuhi kebutuhan dasar seperti makanan, pakaian, tempat berlindung, pendidikan, dan kesehatan.

Kaya Tapi Miskin

Dari definisi "miskin" diatas, cakupannya bisa saja meluas. Ada kelompok orang yang tampak "berpunya" namun tidak memiliki kemampuan finansial untuk kebutuhan diluar hal yang mendasar, seperti:

-

Seorang rohaniwan/rohaniwati yang mungkin saja mempunyai banyak aset yang merupakan milik umat, namun secara pribadi tidak bisa bebas membeli barang atau mengeluarkan uang.

-

Seseorang yang banyak aset namun tidak memegang (banyak) uang, sementara asetnya sulit dijual.

Di suatu kompleks perumahan elit, ada saja orang yang tergolong berkekurangan. Walaupun tinggal di rumah besar, rumah tersebut bisa merupakan hasil peninggalan, atau hasil dari jerih payah masa lalu, namun usaha atau ekonominya bangkrut, bisa karena terlilit hutang, gaya hidup boros atau ketidakmampuan mengelola uang.

Kejadian seperti pandemi covid atau krisis ekonomi membuat banyak usaha yang gulung tikar atau pekerja yang diberhentikan. Ada yang sampai hartanya disita atau mempunyai hutang yang besar. Situasi yang banyak menciptakan banyak orang miskin baru.

Perencanaan keuangan bagi orang yang berkekurangan bisa diarahkan seperti:

Perencanaan keuangan bagi orang berkekurangan memang harus dilihat dari kebutuhan dasar mereka, kekurangan (termasuk utang) yang perlu diatasi dan seberapa 'ada' uang yang akan dikelola. Bila mulai ada uang yang bisa ditabung, baru bisa mulai ditingkatkan untuk perencanaan keuangan, asuransi, investasi atau lainnya. |

Contoh Prioritas Kebutuhan

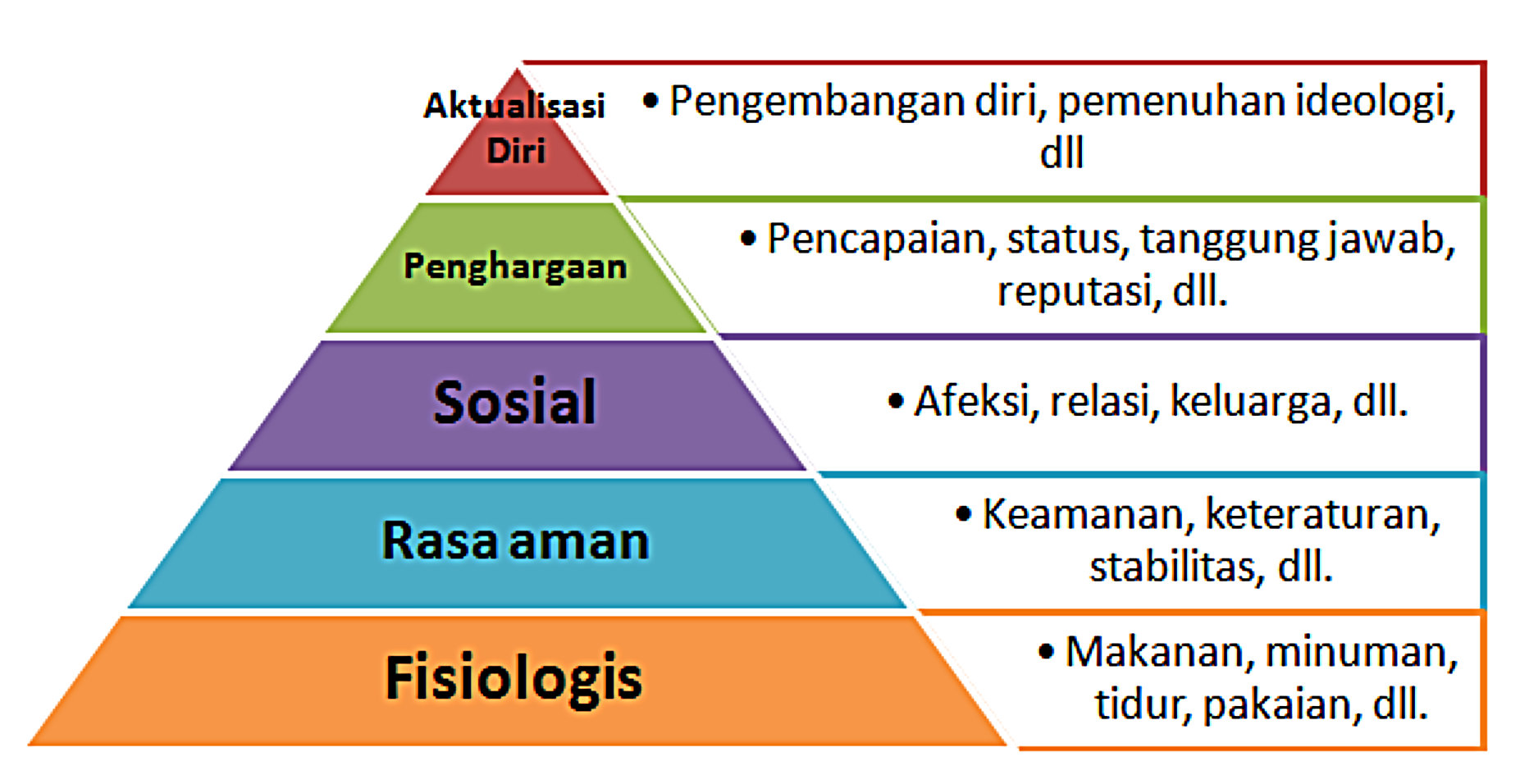

Pengeluaran apa yang perlu diprioritaskan bagi masyarakat berpendapatan kecil (pekerja serabutan, pedagang kecil, buruh tani, guru honorer DLL) ? Tentu saja kebutuhan primer, sekunder baru tertier. Hirarki kebutuhan Maslow juga bisa menjadi rujukan.

Gambar: (klik) Hierarki Kebutuhan Abraham Maslow ~ Intan Permatasari

Yang perlu diperhatikan pengeluaran perlu fokus pada kebutuhan, bukan keinginan. Contoh makan adalah kebutuhan, namun makan yang enak dan mahal adalah keinginan. Tempat tinggal menumpang sementara adalah kebutuhan, bersikeras mengontrak rumah yang mahal biaya sewa adalah keinginan. Dengan hidup secara bijak maka seseorang lebih berpeluang untuk hidup lebih berkualitas dan bisa meningkatkan pendapatannya dengan terus belajar, meningkatkan ketrampilan, memperluas pergaulan dan terus berjuang menjajaki peluang yang ada.

Artikel ini adalah bagian dari (klik) Susunan Edukasi Perencanaan Keuangan (rbebe.id). Kiranya bermanfaat, terus semangat. Merdeka Maju Berdaya.

(Tim RBeBe)

Kritik saran mohon sampaikan kepada kami, terimakasih.

Mari bersama (klik) Wujudkan 100 Materi Belajar Bagi Masyarakat.